Μπορεί οι προκλήσεις να παραμένουν ισχυρές και οι κίνδυνοι μεγάλοι, ωστόσο οι αισιόδοξοι υποστηρίζουν πως υπάρχει τρόπος να βγούμε από το τέλμα, αρκεί η κυβέρνηση και οι τράπεζες να κινηθούν προς τη σωστή κατεύθυνση. Αν γίνει αυτό, τότε θα υπάρξει... πολύ ψωμί για όλα τα εγχώρια περιουσιακά στοιχεία, από τις μετοχές και τα ομόλογα (κρατικά και εταιρικά) έως τις ΑΕΕΑΠ και τα καλά ακίνητα.

Στις μικρότερες δυνατές απώλειες το δεύτερο εξάμηνο του 2016 και την εκκίνηση της ανάκαμψης από το πρώτο μισό του επόμενου έτους προσβλέπουν πλέον οι περισσότερες επιχειρήσεις της χώρας, καθώς η τρέχουσα κατάσταση επιδεινώνεται και παράλληλα μια σειρά αβεβαιοτήτων παραμένει στο προσκήνιο.

Αναμφίβολα, το μείγμα των ειδήσεων δεν είναι τέτοιο που να μπορεί να αυξήσει τη ζήτηση μέσα στους αμέσως επόμενους μήνες. Ειδικότερα, μεταξύ άλλων:

- - Τα μηνύματα που έρχονται από την πραγματική οικονομία μιλούν για σημαντική υποχώρηση της ζήτησηςακόμη και στον κλάδο των τροφίμων. Λέγεται μάλιστα πως η ανακοίνωση της πορείας του ΑΕΠ για το δεύτερο τρίμηνο (12 Αυγούστου) δεν θα ικανοποιήσει κανέναν και θα δείξει πως χρειάζεται ακόμη πολλή δουλειά για να αλλάξει το κλίμα.

- - Υπάρχουν αμφιβολίες για το κατά πόσο τόσο ο τουρισμός όσο και οι εξαγωγές (βασικοί πυλώνες στήριξης της ελληνικής οικονομίας πέρυσι) θα μπορέσουν φέτος να επαναλάβουν τις αντίστοιχες επιδόσεις του 2015 και ακόμη εντονότερες αμφιβολίες για το αν τελικά θα μπορέσουν να τις ξεπεράσουν.

- - Γενικότερα, υπάρχουν αρκετές φωνές που όχι μόνο δεν υιοθετούν την επίσημη κυβερνητική πρόβλεψη για φετινή υποχώρηση του ΑΕΠ κατά -0,3%, αλλά ανεβάζουν το ποσοστό αυτό στο -1%, ή ακόμη και στο -2%.

- - Η πιστωτική επέκταση προς τον ιδιωτικό τομέα εξακολουθεί να κινείται σε αρνητικά επίπεδα, με τον διοικητή της Τραπέζης της Ελλάδος, κ. Γιάννη Στουρνάρα, να ζητά ταχύτερη αντιμετώπιση του ζητήματος των μη εξυπηρετούμενων δανείων.

- - Το μπαράζ των αυξημένων φορολογικών υποχρεώσεων που θα καταβληθούν τους επόμενους μήνες και θα λάβουν μεγαλύτερη έκταση το 2017, θα μειώσουν ακόμη περισσότερο το ήδη περιορισμένο διαθέσιμο εισόδημα των νοικοκυριών.

- - Οι πρόσφατες εξελίξεις στην Τουρκία αποτελούν ακόμη έναν παράγοντα γεωπολιτικής και οικονομικής αβεβαιότητας.

Κρίσιμος παράγοντας για το κατά πόσο θα επηρεαστεί αρνητικά η οικονομική πορεία του δευτέρου εξαμήνου είναι και οι εξελίξεις στο μέτωπο του Μαρινόπουλου (πιθανές οι άμεσες και έμμεσες παρενέργειες σε πλήθος άλλων εταιρειών), αλλά και άλλων μεγάλων επιχειρήσεων που αντιμετωπίζουν σοβαρά προβλήματα βιωσιμότητας.

Υπάρχει δηλαδή ο φόβος ότι θα δούμε τους επόμενους μήνες περισσότερες επιχειρήσεις να καταφεύγουν στις διατάξεις του άρθρου 99, προκαλώντας ακόμη μεγαλύτερους πονοκεφάλους στους προμηθευτές τους και δημιουργώντας τέτοιο κλίμα ανασφάλειας στην αγορά, έτσι ώστε οι πιστώσεις να δίνονται με το σταγονόμετρο.

Αγώνας χρόνου

Ακόμη και οι αισιόδοξοι παράγοντες της αγοράς αντιλαμβάνονται πως θα χρειαστούν μήνες μέχρις ότου η οικονομία αρχίσει να μπαίνει σε κάποια ανοδική τροχιά και, μάλιστα, πέρα από αυτό το μεγάλο χρονικό διάστημα, θα απαιτηθούν και σημαντικές κινήσεις τόσο από την κυβέρνηση, όσο και από τις τράπεζες.

«Η αγορά έχει ανάγκη από επενδύσεις, οι οποίες μάλιστα θα πρέπει να χρηματοδοτηθούν από το εξωτερικό γιατί δυνατότητες χρηματοδότησης από εγχώριους πόρους δεν υπάρχουν», υποστηρίζει διευθύνων σύμβουλος εισηγμένης εταιρείας, συμπληρώνοντας: «Για τον λόγο αυτό είναι κρίσιμο οι ιδιωτικοποιήσεις να γίνουν όσο το δυνατόν γρηγορότερα. Μόνο οι Κινέζοι στον ΟΛΠ ΟΛΠ +1,84% και οι Γερμανοί στα περιφερειακά αεροδρόμια να προχωρήσουν σε επενδύσεις το 2017, θα είναι αρκετό για να αυξηθούν οι επενδύσεις στη χώρα, καθώς τα τρέχοντα επίπεδα είναι ιδιαίτερα χαμηλά.

Ακόμη και μια δουλειά όπως αυτή στον Αστέρα Βουλιαγμένης είναι σε θέση να δώσει κάποιες ανάσες. Οι κυβερνώντες θα πρέπει να ξέρουν πως δεν χρειαζόμαστε μόνο δουλειές, αλλά τις θέλουμε και γρήγορα, γιατί ο παραγωγικός ιστός της οικονομίας μας δεν μπορεί να περιμένει για πολύ ακόμη. Επίσης, μεγάλες επενδύσεις μπορούν να γίνουν τόσο στον ξενοδοχειακό-τουριστικό τομέα, όσο και στις αξιοποιήσεις εκτάσεων του δημοσίου που καθυστερούν εδώ και τόσα πολλά χρόνια».

Εξίσου σημαντικός παράγοντας ωστόσο είναι και η όσο το δυνατόν ταχύτερη αντιμετώπιση των μη εξυπηρετούμενων επιχειρηματικών δανείων. «Δεκάδες μεγάλες επιχειρήσεις βρίσκονται σε κατάσταση νάρκης επειδή οι τράπεζες δεν αποφασίζουν. Αρκεί πολλές φορές μια ρύθμιση με λογική ελάφρυνση χρέους προκειμένου να εξασφαλιστεί η είσπραξη ενός μεγάλου δανείου που με βάση τις τρέχουσες συνθήκες δεν μπορεί να εισπραχθεί και οι εταιρείες αυτές να αρχίσουν να λειτουργούν υπό ομαλές συνθήκες. Τέτοιες συμφωνίες που καθυστερούν εδώ και χρόνια, θα πρέπει να επιταχυνθούν», δηλώνει μέλος διοικητικού συμβουλίου ενδιαφερόμενης εισηγμένης.

Συνολικότερα, οι παράγοντες της αγοράς αναγνωρίζουν το μέγεθος των δυσκολιών που υπάρχουν, ωστόσο θεωρούν πως ένα σενάριο ανάκαμψης της ελληνικής οικονομίας από το 2017 και μετά είναι ρεαλιστικό: «Σε πρώτη φάση, οι επενδύσεις θα έρθουν από τις ιδιωτικοποιήσεις, από τις αξιοποιήσεις εκτάσεων του Δημοσίου και από τις πωλήσεις είτε υπερχρεωμένων εταιρειών (αφού έχει προηγηθεί το απαιτούμενο «κούρεμα δανείων») είτε των κόκκινων επιχειρηματικών δανείων. Οι υπόλοιποι επενδυτές θα κοιτάζουν τον κίνδυνο και τους φόρους και θα φεύγουν μακριά», αναφέρει γνωστός χρηματιστηριακός παράγοντας, ο οποίος δεν κρύβει και τη συγκρατημένη αισιοδοξία του για την επόμενη μέρα.

«Η τρέχουσα υποτονικότητα στο Χρηματιστήριο της Αθήνας οφείλεται σε πολλούς λόγους: στη θερινή ραστώνη, στις υπάρχουσες οικονομικές προκλήσεις, αλλά και στην απουσία ισχυρών καταλυτών μέσα στο καλοκαίρι. Ωστόσο, υπάρχουν πολλές ισχυρές εταιρείες που προσφέρουν ικανοποιητικές μερισματικές αποδόσεις, όταν τα επιτόκια είναι οριακά. Στα επαγγελματικά ακίνητα προσφέρονται διπλάσιες αποδόσεις ενοικίου (yields) σε σύγκριση τις άλλες ευρωπαϊκές χώρες. Και φυσικά, οι αποδόσεις των ελληνικών δεκαετών κρατικών ομολόγων υπερβαίνουν το 8% (αρνητικές των γερμανικών ομολόγων, μόλις 0,15% των γαλλικών και 1,2% των ιταλικών).

Με άλλα λόγια υπάρχουν πολύ μεγάλα περιθώρια ανόδου στις επενδύσεις ελληνικών περιουσιακών στοιχείων, αρκεί ο κίνδυνος της χώρας να υποχωρήσει, η οικονομία να σταθεροποιηθεί και να προβληθεί ένα ολοκληρωμένο σχέδιο οικονομικής δράσης.

Ο πολιτικός παράγοντας

Δεν θα πρέπει να αγνοούμε και τον πολιτικό παράγοντα, ελληνικό και διεθνή, σε όσα εξετάζουμε. Για παράδειγμα, η επίσκεψη του Αμερικανού υπουργού Οικονομικών στην Αθήνα επιβεβαιώνει το πάγιο ενδιαφέρον των ΗΠΑ για οικονομική σταθεροποίηση στην Ελλάδα, αλλά και την αναβαθμισμένη γεωπολιτική θέση της χώρας μετά το αποτυχημένο πραξικόπημα στην Τουρκία.

Θα πρέπει να συνεκτιμηθεί, επίσης, ότι μετά το βρετανικό δημοψήφισμα, υπάρχει μια κάποια χαλάρωση της στάσης των Βορειοευρωπαίων προς τις χώρες του Νότου, όπως τουλάχιστον φαίνεται από τις κινήσεις του Γερμανού υπουργού Οικονομικών, Β. Σόιμπλε, σε ό,τι αφορά την Ισπανία και την Πορτογαλία, αλλά και από τη «μετριοπαθή» συμπεριφορά στο καυτό ζήτημα των ιταλικών τραπεζών».

Πού βρίσκονται τώρα οι τράπεζες

Μετά το Brexit, οι ξένες επενδυτικές τράπεζες προχώρησαν σε μειώσεις των τιμών-στόχων των ελληνικών τραπεζών και κάποιες μετέβαλαν και τις συστάσεις τους προς το αρνητικότερο.

Οι συνθήκες αυξημένου κινδύνου που προκάλεσε το Brexit στον ευρωπαϊκό τραπεζικό κλάδο σε συνδυασμό με τις έντονες αναταράξεις στο ιταλικό τραπεζικό σύστημα είχαν βαρύ τίμημα, όχι μόνο στις συστάσεις και στις τιμές-στόχους, αλλά και στις αποδόσεις των εγχώριων τραπεζών.

Μετά και την ολοκλήρωση των stress tests, οι συνθήκες μεταβλητότητας θα είναι υψηλές.

Τα προβλήματα των τραπεζών παραμένουν ως έχουν, με το θέμα της ρευστότητας να βελτιώνεται προσωρινά με την επαναφορά του waiver και τη μείωση των haircuts από την Ευρωπαϊκή Κεντρική Τράπεζα. Η επιστροφή των καταθέσεων παραμένει ζητούμενο.

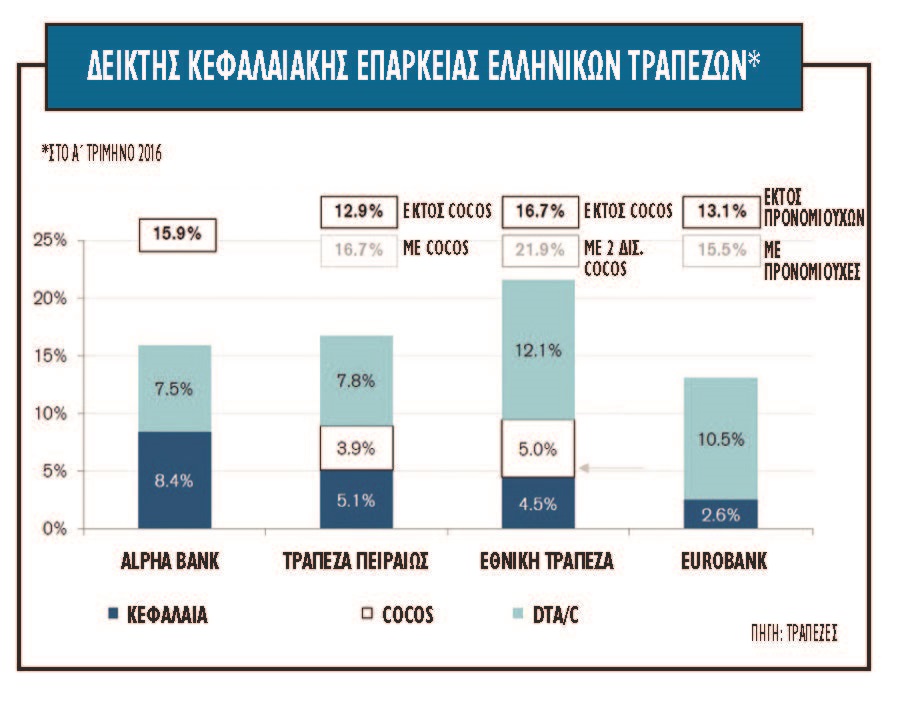

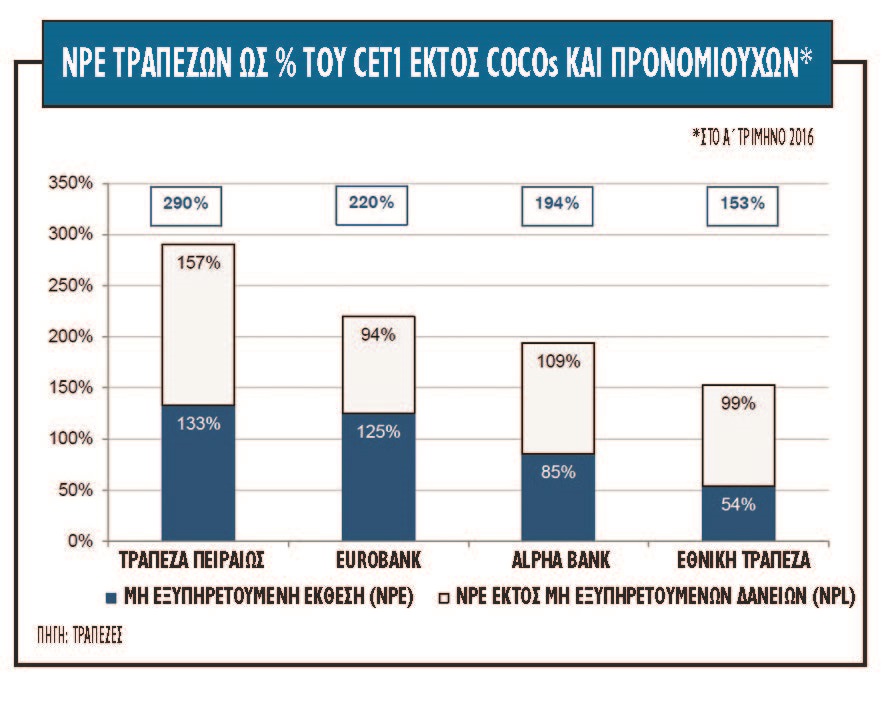

Το έτερο στοιχείο -και πιο δύσκολο προς επίλυση- είναι το πρόβλημα της μη εξυπηρετούμενης έκθεσης, η οποία ανέρχεται στο 50% του δανειακού χαρτοφυλακίου στο α' τρίμηνο του έτους.

Αν και οι εγχώριες τράπεζες εμφανίζουν από τους υψηλότερους δείκτες κεφαλαιακής επάρκειας ανάμεσα στις ευρωπαϊκές, μεγάλο ρόλο σ' αυτό έχει η συμμετοχή των αναβαλλόμενων φορολογικών απαιτήσεων και πιστώσεων (DTA/DTC).

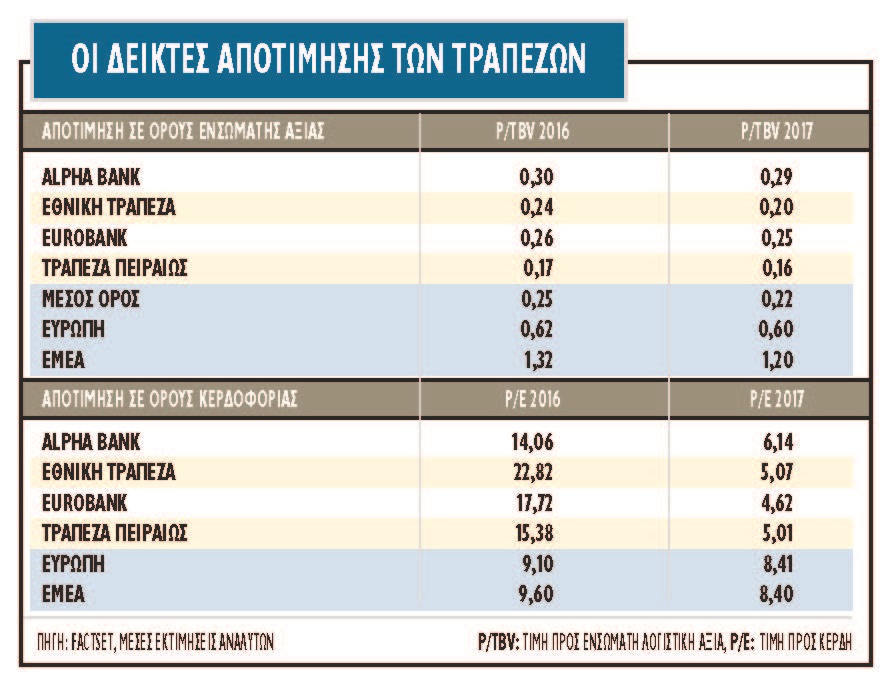

Από την άλλη πλευρά, το θετικό στοιχείο είναι ότι, αν δεν είμαστε μπροστά σε μια νέα παγκόσμια χρηματοπιστωτική κρίση, ο ευρωπαϊκός τραπεζικός κλάδος και οι ελληνικές τράπεζες είναι η πιο φθηνή κατηγορία μετοχών. Σύμφωνα με τις πιο πρόσφατες εκτιμήσεις, οι τέσσερις εγχώριες τράπεζες είναι πλέον αρκετά πιο φθηνές σε όρους P/E για φέτος, αλλά και για το 2017, οπότε η κερδοφορία αναμένεται να αυξηθεί.

Ακόμα, οι αποτιμήσεις τους είναι σε αρκετά χαμηλότερα επίπεδα από τις ευρωπαϊκές τράπεζες. Σε όρους ενσώματης λογιστικής αξίας (tangible book value), η αποτίμησή τους είναι σε ιδιαίτερα χαμηλά επίπεδα.

Οι δείκτες διαπραγμάτευσης είναι χαμηλότεροι σε σχέση με τις ισπανικές, τις ιταλικές και τις πορτογαλικές τράπεζες, αλλά και σε σχέση με τις τράπεζες των αναδυόμενων αγορών.

Με μέσο δείκτη P/TBV για το 2016 στη 0,25 φορά, τα εγχώρια χρηματοπιστωτικά ιδρύματα φαίνεται να κινούνται πολύ χαμηλότερα από την Ευρώπη, η οποία διαμορφώνεται στη 0,62 φορά.

Για το 2017, η εικόνα είναι ανάλογη.

Πηγη euro2day

Ακολουθήστε το Agrocapital.gr στο Google News και μάθετε πρώτοι τις ειδήσεις