Οι έκτακτες συνθήκες στην παγκόσμια οικονομία που έχουν προκύψει από την πανδημία και οι συνεχείς δημοσιονομικές και νομισματικές παρεμβάσεις έχουν δημιουργήσει τις απαραίτητες προϋποθέσεις για να συνεχίσει να «λάμπει» το κίτρινο πολύτιμο μέταλλο, αφού το εξωτερικό περιβάλλον είναι ιδανικό για την επιστροφή και παραμονή του χρυσού στα χαρτοφυλάκια των επενδυτών με αυξημένες θέσεις.

Το τελευταίο διάστημα, όμως, και μετά το σκαρφάλωμα του χρυσού πάνω από τα 2.000 δολάρια ανά ουγκιά και την κορύφωση της τιμής του στα 2.089 δολάρια ανά ουγκιά στις αρχές Αυγούστου στα συμβόλαια μελλοντικής εκπλήρωσης που διαπραγματεύονται στο χρηματιστήριο COMEX της Νέας Υόρκης, η πορεία του χρυσού είναι πτωτική.

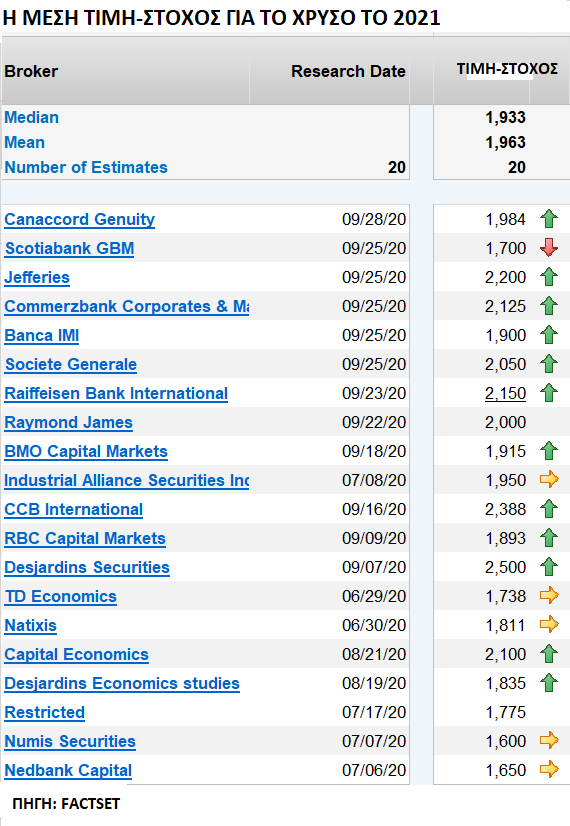

Παρά το γεγονός ότι οι συνθήκες της πανδημίας δεν έχουν βελτιωθεί και η παγκόσμια οικονομία δεν δείχνει να καλυτερεύει, παρά την άνοδο της δραστηριότητας του τρίτου τριμήνου έναντι το δεύτερου τριμήνου, η πτώση του χρυσού είναι της τάξεως του 10%. Αν συνεπώς η πτώση δεν σημαίνει τίποτα παραπάνω από μια προσωρινή διόρθωση, η τιμή του μετάλλου θα πρέπει να αρχίσει σταδιακά να αλλάζει και πάλι πορεία για να επιβεβαιώσει το μακροπρόθεσμο επενδυτικό αφήγημα που πολλοί επενδυτικοί οίκοι έχουν ως βασικό σενάριο.

Η άνοδος ωστόσο του δολαρίου και η περαιτέρω πτώση των πραγματικών επιτοκίων των ΗΠΑ, μπορεί να αποτελούν τις αιτίες πίσω από το profit taking. Παραδοσιακά, η σχέση μεταξύ των μεταβολών του χρυσού και του αμερικανικού νομίσματος, ως ανταγωνιστικά μορφές επένδυσης για τη διατήρηση του πλούτου, είναι αρνητική. Δηλαδή η αύξηση της τιμής του δολαρίου έναντι των βασικών νομισμάτων (δείκτης DXY) επηρέαζε αρνητικά την τιμή του χρυσού και το αντίστροφο. Η πτώση του δολαρίου προκαλούσε και άνοδο στην τιμή του κίτρινου μετάλλου.

Αντίστοιχη είναι και η σχέση μεταξύ των μεταβολών των τιμών του χρυσού και των πραγματικών επιτοκίων των ΗΠΑ, όπου όσο υψηλότερα είναι τα πραγματικά επιτόκια, τόσο χαμηλότερη είναι η επιθυμία των επενδυτών να κατέχουν χρυσό, ενώ στον αντίποδα, η αύξηση της τιμής του χρυσού συνδέεται με την πτώση του πραγματικού επιτοκίου.

Το καλό σενάριο για την οικονομία και το χρυσό

Πέραν όμως των βραχυπρόθεσμων κινήσεων, σε ένα ευνοϊκό σενάριο για τις ΗΠΑ και την παγκόσμια οικονομία, ο χρυσός αναμένεται να επηρεαστεί θετικά και μακροπρόθεσμα τα επόμενα έτη από δύο πραγματικά γεγονότα. Το ένα είναι οι εκλογές στις ΗΠΑ και έτερο είναι η πορεία του πληθωρισμού. Αυτές οι δύο μεταβλητές θα παίξουν βασικό ρόλο στις μακροπρόθεσμες προοπτικές τόσο για το χρυσό, όσο και για το δολάριο.

Οι προεδρικές εκλογές και η επικράτηση του Biden, το οποίο είναι αυτή τη στιγμή το βασικό σενάριο των πολιτικών αναλυτών, θα είναι αναμφισβήτητα καλό νέο για το χρυσό, αφού η πολιτική ενός πιο «φθηνού» δολαρίου θα έρθει στο προσκήνιο άμεσα έναντι της πολιτικής Trump. Παράλληλα, οποιοδήποτε γεγονός που θα θέσει τις βάσεις για αμφισβήτηση του εκλογικού αποτελέσματος θα είναι παράγοντας risk-off για τις αγορές και θα οδηγήσει τους επενδυτές προς τα ασφαλή επενδυτικά καταφύγια όπως ο χρυσός.

Ανεξαρτήτως όμως του ποιος θα επικρατήσει στις αμερικανικές εκλογές, η χαλαρή δημοσιονομική πολιτική που θα ακολουθήσουν τόσο ο Biden, όσο και ο Trump τα επόμενα τρίμηνα είναι προς όφελος της τιμής του κίτρινου μετάλλου. Η αύξηση του δημοσίου ελλείμματος και του χρέους που θα συνοδεύσει τη δημοσιονομική χαλαρότητα τόσο στις ΗΠΑ, όσο και στις λοιπές παγκόσμιες οικονομίες θα υποχρεώσει τη διατήρηση των επιτοκίων σε χαμηλά επίπεδα, συνθήκη που επίσης ευνοεί την τιμή του χρυσού.

Το έτερο στοιχείο είναι ο πληθωρισμός. Οι παραπάνω χαλαρές πολιτικές υποστηρίζουν πολύ υψηλότερα επίπεδα πληθωρισμού, τα οποία θα πρέπει να συνδυαστούν με χαμηλές ή και αρνητικές αποδόσεις για τη βιωσιμότητα του αυξανόμενου χρέους. Ο χρυσός αποτελεί κατά ένα τρόπο φυσικό αντιστάθμισμα σε περιόδους υψηλότερου πληθωρισμού, αλλά και σε συνθήκες χαμηλών πραγματικών αποδόσεων.