Σε μια Ευρώπη που αγωνιά να διατηρήσει τον αγροδιατροφικό της ρόλο σε ένα παγκοσμιοποιημένο σκηνικό εμπορίου, το σκληρό σιτάρι μετατρέπεται από πλεονέκτημα σε ερώτημα. Οι αριθμοί πλέον δεν συγχωρούν: οι τιμές υποχωρούν, τα κόστη πιέζουν και οι εξαγωγές –παρά την ανθεκτικότητά τους– δεν είναι αρκετές για να κρύψουν τη δομική ασυμμετρία. Σε μια αγορά όπου η γεωπολιτική, το κλίμα και οι στρατηγικές τιμολόγησης διαμορφώνουν καθημερινά το «νέο φυσιολογικό», οι παραγωγοί στην Ευρώπη –και κυρίως στην Ελλάδα– καλούνται να σταθμίσουν όχι μόνο τη σοδειά τους, αλλά και το μέλλον τους στον αγροτικό χάρτη.

Αυτό το άρθρο επιχειρεί να αποτυπώσει την παγκόσμια πραγματικότητα του σκληρού σίτου για το 2025 με εστίαση στην ελληνική θέση: τον εξαγωγικό της ρόλο, τις προκλήσεις ανταγωνιστικότητας και την αβεβαιότητα που προκαλούν τόσο οι μετατοπίσεις στην Ουκρανία όσο και η ανακατανομή εμπορικών ροών από χώρες-κλειδιά όπως η Τουρκία και ο Καναδάς.

Σε μια ήπειρο όπου το σκληρό σιτάρι αποτελούσε για δεκαετίες στρατηγική αγροτική παραγωγή, η Ευρώπη παρακολουθεί ανήσυχη τη σταδιακή υποχώρησή της από το παγκόσμιο προσκήνιο. Ο λόγος; Ένα συνδυαστικό «ντόμινο» από αυξανόμενο κόστος παραγωγής, ανθεκτικές εξαγωγικές επιδόσεις ανταγωνιστών και μία διεθνή αγορά που επιβραβεύει τη συνέπεια και όχι απλώς την ποιότητα.

Από το peak των τιμών στην καμπή της αγοράς

Η πενταετία 2020–2025 θα καταγραφεί ως περίοδος ισχυρών αναταράξεων. Από την εκτίναξη των τιμών το 2022, λόγω της ρωσικής εισβολής στην Ουκρανία και των περιορισμών στις καναδικές εξαγωγές, στην επιστροφή της κανονικότητας την περίοδο 2023–2024 και τελικά στην τρέχουσα φάση επανισορρόπησης, η ευρωπαϊκή αγορά σκληρού σιταριού δείχνει να «ξεφουσκώνει» μεθοδικά.

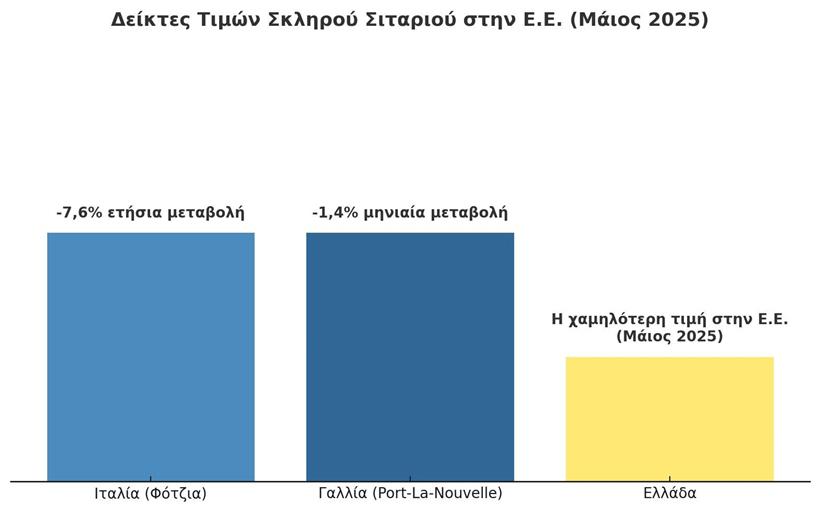

Σύμφωνα με τα επίσημα στοιχεία της DG AGRI (Μάιος 2025), οι τιμές στο βασικό ιταλικό σημείο αναφοράς, τη Φότζια, διαμορφώνονται στα 302,50 €/τόνο, καταγράφοντας ετήσια πτώση -7,6%. Αντίστοιχα, στη Γαλλία, το λιμάνι Port-La-Nouvelle τιμολογεί στα 301,37 €/τόνο, με ήπια μηνιαία πτώση (-1,4%).

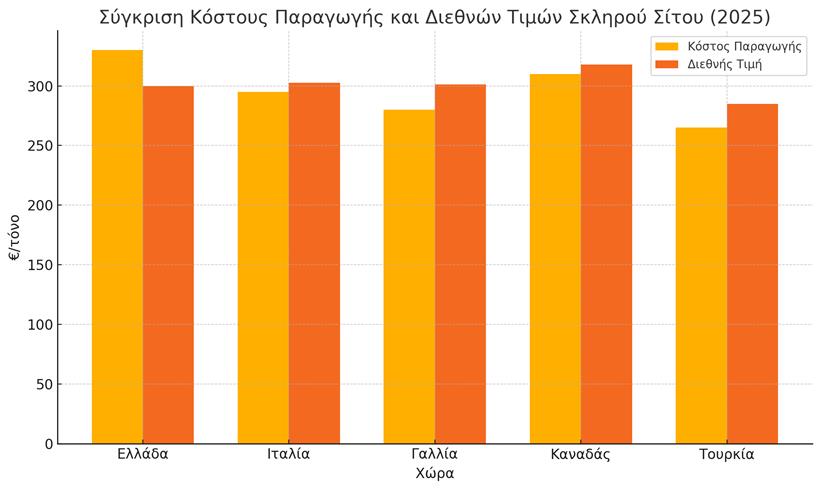

Παρακάτω παρουσιάζεται η σύγκριση του κόστους παραγωγής και της διεθνούς τιμής ανά χώρα για το 2025.

Η ελληνική εικόνα εξαγωγική προδιάθεση, χαμηλή αποτίμηση

Η Ελλάδα, αν και διατηρεί εξαγωγικό προσανατολισμό, καταγράφει τον χαμηλότερο δείκτη τιμών σκληρού σιταριού στην Ε.Ε. (30,37 βάσει του Ευρωπαϊκού Δείκτη Τιμών). Οι εγχώριες τιμές παραγωγού διαμορφώνονται σημαντικά κάτω από τα 300 €/τόνο, με πρόσφατα στοιχεία να καταγράφουν αποτιμήσεις κοντά στα 270–280 €/τόνο.

Η κατάσταση αυτή εντείνει τις πιέσεις στην κερδοφορία των παραγωγών, ιδίως σε μια περίοδο που το κόστος παραγωγής έχει αυξηθεί κατά 20% την τελευταία διετία, λόγω της ενεργειακής κρίσης και της ανόδου των τιμών λιπασμάτων.

Η Ελλάδα διατηρεί τον χαρακτήρα της ως καθαρά εξαγωγική χώρα στο σκληρό σιτάρι. Το 2023, οι εξαγωγές ανήλθαν σε 468.000 τόνους, σημειώνοντας αύξηση 21% σε σχέση με το προηγούμενο έτος. Η κύρια αγορά παραμένει η Ιταλία, απορροφώντας το 79% των εξαγωγών, ενώ η Τυνησία ακολουθεί με 10%. Ωστόσο, η μέση τιμή εξαγωγής υποχώρησε στα 353 €/τόνο, από 491 €/τόνο το 2022, υποδεικνύοντας πιέσεις στην κερδοφορία .

Το πρώτο τρίμηνο του 2024, οι εξαγωγές αυξήθηκαν περαιτέρω, φτάνοντας τους 114.000 τόνους, με αξία 40 εκατ. ευρώ, παρουσιάζοντας άνοδο 68% σε όγκο και 51% σε αξία σε σύγκριση με το αντίστοιχο διάστημα του 2023. Η μέση τιμή εξαγωγής εκτιμάται στα 350 €/τόνο .

Η προσεχής έκθεση WASDE του USDA αναμένεται να επιβεβαιώσει αυτό που οι traders ήδη προεξοφλούν: ελαφρά αύξηση των παγκόσμιων αποθεμάτων (261 εκατ. τόνους για το 2024/25), σε ένα περιβάλλον όπου η προσφορά υπερκαλύπτει τη ζήτηση.

Την ίδια ώρα, η Κίνα, αντιμετωπίζοντας κύμα καύσωνα στις βασικές αγροτικές της ζώνες, εισάγει μαζικά 25,7 εκατ. μπούσελ σκληρού σίτου από την Αυστραλία και τον Καναδά, με αξία που υπερβαίνει τα 120 εκατ. δολάρια για παραδόσεις εντός Ιουλίου και Αυγούστου. Η Τουρκία επιστρέφει δυναμικά στο εξαγωγικό μέτωπο, ξεπερνώντας τους 1,5 εκατ. τόνους σε πωλήσεις για το 2023/24.

Στις χρηματιστηριακές αγορές, η τεχνική πίεση συνεχίζεται:

- CBOT SRW July: -7,5 σεντς στα $5,2175/bushel

- KC HRW July: -7,25 σεντς στα $5,1750/bushel

- Συνολικές απώλειες: -1,25%, με 82.944 συμβόλαια να αλλάζουν χέρια

Στην Ευρώπη, η FranceAgriMer διατηρεί την εκτίμηση ότι το 74% της γαλλικής παραγωγής βρίσκεται σε κατάσταση "καλή έως άριστη", έναντι 64% πέρυσι, ενισχύοντας το ενδεχόμενο υπερπροσφοράς στην εσωτερική αγορά.

Παράλληλα, η αβεβαιότητα παραμένει σχετικά με τις εξαγωγές σιτηρών από την Ουκρανία, καθώς οι γεωπολιτικές εξελίξεις και οι περιορισμοί στις εξαγωγές συνεχίζουν να επηρεάζουν την παγκόσμια αγορά.

Ο κόσμος του σκληρού σιταριού δεν είναι πλέον αυτός που γνωρίζαμε. Οι σταθερές έχουν αλλάξει, η ποιότητα από μόνη της δεν αρκεί, η γεωγραφία δεν προστατεύει και οι παραδοσιακοί ρυθμοί έχουν αντικατασταθεί από τη βραχυπρόθεσμη λογική της διεθνούς ζήτησης και των χρηματιστηριακών προσδοκιών.

Η Ελλάδα, αν και εξαγωγική δύναμη, βρίσκεται αντιμέτωπη με μια παράδοξη εξίσωση: εξάγει περισσότερο, αλλά αποκομίζει λιγότερο. Σε αυτό το νέο περιβάλλον, το ζητούμενο δεν είναι μόνο η ενίσχυση της παραγωγής, αλλά η έξυπνη τοποθέτησή της στην παγκόσμια αλυσίδα αξίας. Το 2025, λοιπόν, δεν είναι απλώς μια ακόμη χρονιά. Είναι σημείο καμπής, και τα λάθη –ατομικά ή πολιτικά– δεν θα έχουν την πολυτέλεια της διόρθωσης χωρίς κόστος.

Η εποχή που το σκληρό σιτάρι ήταν απλώς "το ελληνικό χρυσάφι" έχει περάσει. Πλέον είναι ένα χρηματοοικονομικό και γεωπολιτικό εργαλείο. Και οι παίκτες του παιχνιδιού, είτε κυβερνήσεις είτε παραγωγοί, οφείλουν να μάθουν να το διαχειρίζονται ως εργαλείο.

Ακολουθήστε το Agrocapital.gr στο Google News και μάθετε πρώτοι τις ειδήσεις