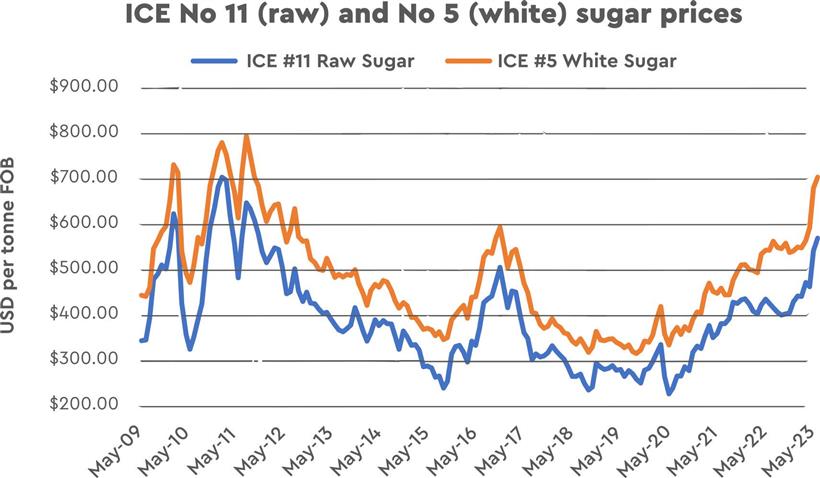

Οι τιμές της ζάχαρης σε όλες τις αγορές έχουν εκτοξευθεί στα ύψη από την πανδημία του κορονοϊού τον Μάρτιο του 2020, συμπεριλαμβανομένου του παγκόσμιου σημείου αναφοράς τα συμβόλαια μελλοντικής εκπλήρωσης ακατέργαστης ζάχαρης ICE #11 που έχει φτάσει σε επίπεδα που οι αγορές δεν είχαν δει εδώ και 11 χρόνια, λόγω ανησυχιών για την προσφορά έναντι της ζήτησης το επόμενο έτος εμπορίας.

Αυτό που έδωσε το έναυσμα στην αγορά ζάχαρης ήταν μια απροσδόκητη μείωση των εκτιμήσεων παραγωγής ζάχαρης στην Ινδία. Στις 27 Απριλίου 2023, η Indian Sugar Mills Association (ISMA) αναθεώρησε προς τα κάτω την εκτίμηση παραγωγής ζάχαρης της χώρας σε 32,8 εκατομμύρια τόνους για την τρέχουσα περίοδο εμπορίας από προηγούμενη εκτίμηση 34,0 εκατομμυρίων τόνων.

Στην Ταϊλάνδη, η καλλιέργεια ζάχαρης αναμένεται να είναι η δεύτερη χαμηλότερη σε 14 χρόνια, ενώ και στην Κίνα, το υπουργείο Γεωργίας μείωσε την πρόβλεψή του για το 2022/23 από 9,33 εκατομμύρια τόνους σε 9 εκατομμύρια τόνους, τη χαμηλότερη σε επτά χρόνια, αναφέροντας την ξηρασία στο Guangxi, την κύρια περιοχή καλλιέργειας ζαχαροκάλαμου, με αποτέλεσμα οι τοπικές τιμές ζάχαρης να αυξηθούν από περίπου 6.000 γιουάν/τόνο σε σχεδόν 7.000 γιουάν σήμερα (περίπου 1.000 δολάρια ΗΠΑ ο τόνος).

Οι προσδοκίες ήταν ότι η Κίνα θα εισήγαγε 5,5 εκατομμύρια τόνους ζάχαρης το 2023, αλλά αυτή η εκτίμηση σήμερα φαινόταν πολύ χαμηλή, ακόμη και αν ληφθεί υπόψη το αναμενόμενο λαθρεμπόριο από την Καμπότζη και τη Μιανμάρ. Και οι περαιτέρω μειώσεις στις εκτιμήσεις της προσφοράς σε άλλες περιοχές έχουν ρίξει λάδι στη φωτιά στην αγορά καθώς το μοτίβο του καιρού El Niño γίνεται όλο και πιο πιθανό σύμφωνα με τον Παγκόσμιο Μετεωρολογικό Οργανισμό.

Και καθώς οι αυξανόμενες υλικοτεχνικές δυσκολίες για τη μεταφορά της ζάχαρης στην αγορά δεν έχουν ακόμη αμβλυνθεί. Όπου κι αν κοιτάξετε, οι εκτιμήσεις για την παγκόσμια παραγωγή ζάχαρης φαίνεται να υποχωρούν από τις προηγούμενες προσδοκίες, κυρίως λόγω των κακών καιρικών συνθηκών, και οι ελπίδες για ανάπαυλα συνεχίζουν να διαψεύδονται καθώς ο καιρός εξακολουθεί να είναι δυσμενής για τη γεωργική ανάπτυξη, τη συγκομιδή και τα logistics.

Εξελίξεις σε Βραζιλία, Ινδία και Ταϊλάνδη

Ο κόσμος συνεχίζει να βασίζεται στη βραζιλιάνικη ζάχαρη. Σύμφωνα με ορισμένες εκτιμήσεις, φέτος πάνω από το 90% της ελεύθερα και διεθνώς εμπορεύσιμης προσφοράς ζάχαρης στον κόσμο θα προέρχεται από τη Βραζιλία, καθώς οι νέες ινδικές εξαγωγές ζάχαρης έχουν σταματήσει και η Ταϊλάνδη κοιτάζει προς χαμηλότερη σοδειά καθώς οι αγρότες στην Ταϊλάνδη αλλάζουν από ζαχαροκάλαμο στην μανιόκα (ταπιόκα).

Η Βραζιλία αναμένεται να παράγει 40,3 εκατομμύρια τόνους φέτος (2023/24) σύμφωνα με την Job Economia, μια ερευνητική εταιρεία συμβούλων στη Βραζιλία, με έντονη εστίαση στην παραγωγή ζάχαρης από το διαθέσιμο ζαχαροκάλαμο αντί για αιθανόλη για καύσιμο κινητήρα (το μείγμα αιθανόλης/ζάχαρης Βραζιλίας αναμένεται να είναι 47% έως 48% φέτος). Η Ινδία, εν τω μεταξύ, είναι πιθανό να εκτρέψει όλο και περισσότερο ζαχαροκάλαμο μακριά από την παραγωγή ζάχαρης στην αιθανόλη, καθώς η χώρα στοχεύει σε ένα μείγμα αιθανόλης E20 στη βενζίνη της έως το 2025 και υπάρχουν παρόμοιοι περιορισμοί, μεταξύ των οποίων οι περιβαλλοντικοί περιορισμούς στην παραγωγή ζάχαρης παγκοσμίως.

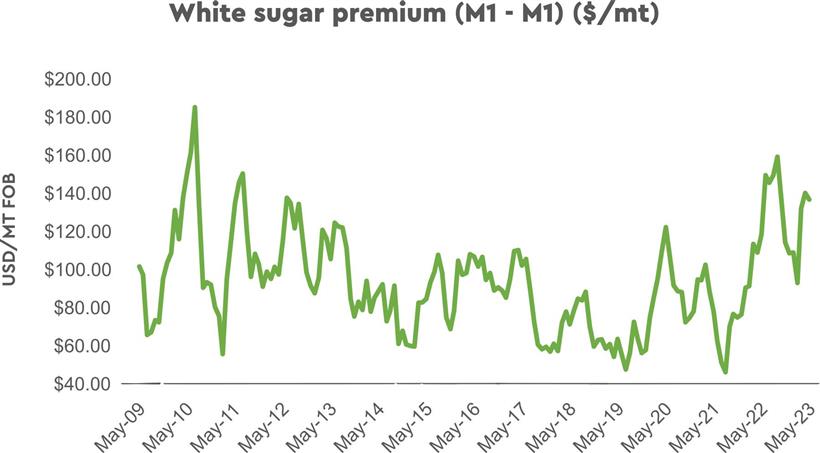

Εν τω μεταξύ, η ζήτηση για ζάχαρη στις διεθνείς αγορές φαίνεται να παραμένει αρκετά ισχυρή, μέχρι στιγμής φαινομενικά ανεπηρέαστη από τις υψηλές τιμές. Αυτή η ισχυρή ζήτηση είναι κυρίως για ραφιναρισμένη ζάχαρη – και έτσι βλέπουμε το «white premium» να διαπραγματεύεται έως και 140 δολάρια ανά τόνο (βάση Ιούλιο/Αύγουστο).

Η λευκή πριμοδότηση οφείλεται στο υψηλό ενεργειακό κόστος της διύλισης της ακατέργαστης ζάχαρης σε λευκή ζάχαρη, στον γενικό πληθωρισμό και στο ασθενέστερο δολάριο ΗΠΑ, αλλά ακόμα κι έτσι, τα 140 δολάρια είναι ένας ιστορικά υψηλός αριθμός. Και για να προστεθεί στη φυσική παγκόσμια ζήτηση, οι κερδοσκόποι αυξάνουν επίσης τις διεθνείς τιμές ζάχαρης – η καθαρή κερδοσκοπική θέση των εμπόρων στην αγορά της Νέας Υόρκης είναι 220.104 παρτίδες σύμφωνα με το CFTC – που ισοδυναμεί με περίπου 11,2 εκατομμύρια τόνους ακατέργαστης ζάχαρης (μία παρτίδα είναι 50,8 τόνοι).

Κατανάλωση ζάχαρης – Ένα αίνιγμα;

Μπορεί να είναι σοφό να είμαστε λίγο σιωπηλοί σχετικά με αυτό, αλλά στην πραγματικότητα, κανείς δεν ξέρει πραγματικά τι πόση είναι η κατανάλωση ζάχαρης, τουλάχιστον με ακρίβεια, ούτε καν στις λεγόμενες ανεπτυγμένες χώρες, και ειδικά όχι μετά τις διαταραχές που προκλήθηκαν από την πανδημία του Covid και την παγκόσμια ανάκαμψη από τα lockdown.

Μπορεί κανείς να μετρήσει την «οικιακή εξαφάνιση» ή/και να πραγματοποιήσει έρευνες για τη συμπεριφορά των καταναλωτών, αλλά αυτές οι μετρήσεις είναι γεμάτες επιπλοκές και ως εκ τούτου οι πραγματικά ακριβείς προβλέψεις για την παγκόσμια κατανάλωση ζάχαρης παραμένουν αίνιγμα (ακόμη και για έμπειρους αναλυτές της αγοράς). Τούτου λεχθέντος, φαίνεται πιθανό ότι η αύξηση του μέσου διαθέσιμου εισοδήματος στις αναπτυσσόμενες χώρες οδηγεί σε πτώση της εισοδηματικής ελαστικότητας της ζήτησης και σε μεγαλύτερη κατανάλωση ζάχαρης σε επεξεργασμένα προϊόντα και «βολικά τρόφιμα».

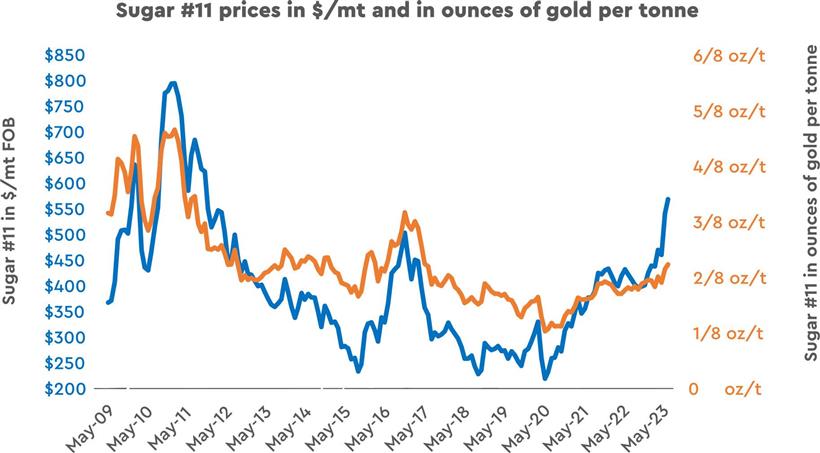

Δεδομένης της κυριαρχίας της Βραζιλίας στις διεθνείς αγορές ζάχαρης, είναι δελεαστικό να σημειωθεί η πρόσφατη ισχύς του βραζιλιάνικου νομίσματος – του ρεάλ – έναντι του δολαρίου ΗΠΑ. Πριν από μερικά χρόνια, το ρεάλ διαπραγματευόταν πάνω από 5,50 R$ για 1$. Σήμερα, το ρεάλ διαπραγματεύεται κάτω από τα 5 R$, αλλά η τιμή της ζάχαρης σε ρεάλ διαπραγματεύεται υψηλό όλων των εποχών περίπου 2.500 R$ ανά τόνο (ή 510 $ ανά τόνο, αλλά ένα υψηλό όλων των εποχών σε ρεάλ). Ωστόσο, η τιμή της ζάχαρης σε ουγγιές χρυσού δεν είναι ιστορικά υψηλή. Μετρημένη σε ουγγιές χρυσού, η τιμή της ζάχαρης είναι στην πραγματικότητα αρκετά χαμηλή.

Πριν από έντεκα χρόνια, ένας τόνος ζάχαρης άξιζε περισσότερο από μισή ουγγιά χρυσού. Σήμερα, δεν χρειάζεστε μόλις ένα τέταρτο της ουγγιάς χρυσού για να αγοράσετε έναν τόνο ζάχαρης στις διεθνείς αγορές. Αυτή είναι, φυσικά, μια από τις συνέπειες της καταστροφής του πληθωρισμού.

Προσφορά και ζήτηση κάτω από το μικροσκόπιο

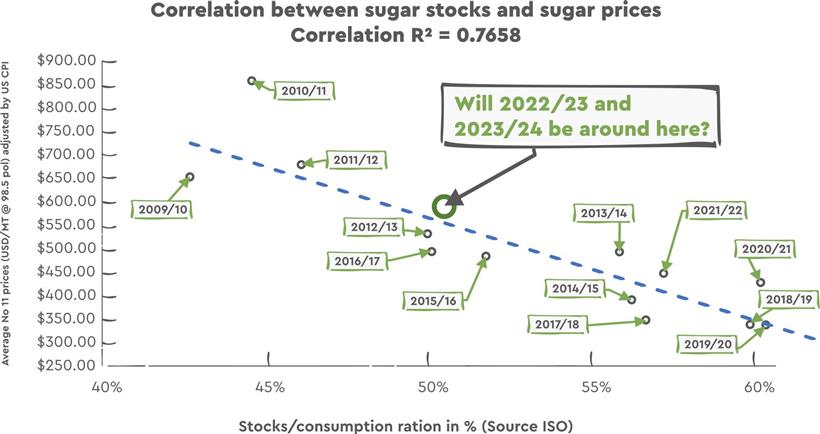

Ωστόσο, η προσφορά και η ζήτηση είναι οι κύριοι μοχλοί των τιμών της ζάχαρης διεθνώς καθώς και στις περιφερειακές αγορές, και όχι μακροοικονομικοί παράγοντες – τουλάχιστον προς το παρόν. Αυτοί οι παράγοντες προσφοράς και ζήτησης μπορούν να συνοψιστούν απλοϊκά σε έναν μόνο αριθμό: την αναλογία αποθεμάτων προς χρήση. Με την πτώση των εκτιμήσεων για την παραγωγή ζάχαρης και τη σταθερή αύξηση της κατανάλωσης, η αναλογία αποθεμάτων προς χρήση είναι βέβαιο ότι θα πέσει.

Παρά την προειδοποίηση σχετικά με τις δυσκολίες στην εκτίμηση της κατανάλωσης ζάχαρης, ο Διεθνής Οργανισμός Ζάχαρης δημοσιεύει τριμηνιαίες εκτιμήσεις του παγκόσμιου ισοζυγίου ζάχαρης, συμπεριλαμβανομένων των ετήσιων εκτιμήσεων για την κατανάλωση ζάχαρης (με βάση τις εκτιμήσεις που παρέχονται από τις 88 χώρες μέλη και την εξαιρετική ομάδα αναλυτών της) και τις εκτιμήσεις της αναλογίας αποθεμάτων προς χρήση σε βάση τέλους Σεπτεμβρίου.

Παραμένει εκπληκτικό (τουλάχιστον για ορισμένους αναλυτές) ότι η συσχέτιση μεταξύ της αναλογίας χρήσης αποθεμάτων του ISO και των προσαρμοσμένων στον πληθωρισμό τιμών ζάχαρης είναι τόσο καλή: το μέτρο συσχέτισης R 2 είναι 0,7658. Δεδομένων των μειώσεων στις εκτιμήσεις παραγωγής στην Ινδία, την Ταϊλάνδη, το Μεξικό και αλλού, που αντισταθμίζονται μόνο εν μέρει από τις ελπίδες για μεγαλύτερη σοδειά στη Βραζιλία και δεδομένης της σταθερής αύξησης της παγκόσμιας κατανάλωσης ζάχαρης, γίνεται λίγο πιο εύκολο να εξηγήσουμε την πρόσφατη αύξηση της ζάχαρης προθεσμιακή τιμή – όπως προσπαθεί να δείξει το παρακάτω γράφημα:

Όσο για βραχυπρόθεσμους λόγους, μεσοπρόθεσμα η παγκόσμια κατανάλωση ζάχαρης προβλέπεται να συνεχίσει να αυξάνεται με περίπου 0,9% ετησίως τα επόμενα δέκα χρόνια σύμφωνα με τον ΟΟΣΑ , φτάνοντας τους 188 εκατομμύρια τόνους έως το 2031, λόγω του συνεχιζόμενου πληθυσμού και αύξηση του εισοδήματος σε οικονομίες μεσαίου και χαμηλού εισοδήματος και αυξανόμενη ζήτηση για αιθανόλη και ηλεκτρική ενέργεια που προέρχεται από ζάχαρη #netzero.

Μακροπρόθεσμα, η ζάχαρη θα παραμείνει πάντα ένα ζωτικής σημασίας φυσικό, λειτουργικό συστατικό στη διατροφή μας παρέχοντας πολλά περισσότερα από απλή γλυκύτητα: ως συντηρητικό, ως υγραντικό και πολλά άλλα. Το ερώτημα των δισεκατομμυρίων δολαρίων είναι, θα είναι επαρκής η παγκόσμια παραγωγή ζάχαρης για να καλύψει αυτή την αναμενόμενη παγκόσμια ζήτηση;

Λέγεται συχνά ότι το καλύτερο λίπασμα για ζαχαρότευτλα και ζαχαροκάλαμο είναι οι υψηλές τιμές. Θα φτάσουμε τα 30 σεντς/λίβρα (ή περίπου 680 δολάρια ΗΠΑ ανά τόνο σε πόλωση 98,5 μοιρών) – ή υψηλότερα; Και αυτές οι υψηλές τιμές θα ενθαρρύνουν περισσότερη παραγωγή, και κατ' ανάγκη βιώσιμη παραγωγή, και ως εκ τούτου – τελικά – χαμηλότερες τιμές σε πραγματικούς όρους; – το λογοπαίγνιο προορίζεται, ενώ το ερώτημα μένει να απαντηθεί.