Υπάρχει αβεβαιότητα στην παγκόσμια αγορά μεταποιημένων φωσφορικών αλάτων λόγω των περιορισμένων προμηθειών και της απουσίας της Κίνας από την αγορά.

Οι περιορισμένες προμήθειες φωσφορικών αλάτων οδηγούν σε υψηλότερες τιμές μετά την παύση των εξαγωγών λόγω αυστηρών εξαγωγικών περιορισμών. Ακόμα και τα ήδη εκκαθαρισμένα φορτία που βρίσκονται ακόμα στις πύλες των εργοστασίων λέγεται ότι δεν μπορούν πλέον να εξαχθούν.

Οι τιμές του DAP στην Κίνα για εξαγωγή λέγεται ότι είναι περίπου 580-585 δολάρια ΗΠΑ/τόνο FOB, αλλά αυτή φαίνεται να είναι μια ονομαστική τιμή, δεδομένου ότι δεν πραγματοποιούνται νέες εξαγωγές. Αναμένεται τώρα ότι οι εξαγωγές της Κίνας θα μπορούσαν να περιοριστούν μέχρι και το 2024.

Με την αποχώρηση της Κίνας από την αγορά, η ευθύνη του εφοδιασμού του κόσμου με επεξεργασμένο φωσφορικό άλας πέφτει πλέον στους ώμους της OCP Morocco και της Ma'aden Phosphate Company της Σαουδικής Αραβίας. Και οι δύο εταιρείες απαιτούν υψηλότερες τιμές τόσο για το DAP όσο και για το MAP.

Οι μεγάλες αγορές εισαγωγής της Βραζιλίας και της Αυστραλίας αισθάνονται τη συμπίεση τόσο από την άποψη της χαμηλής διαθεσιμότητας όσο και από την άποψη των υψηλότερων τιμών.

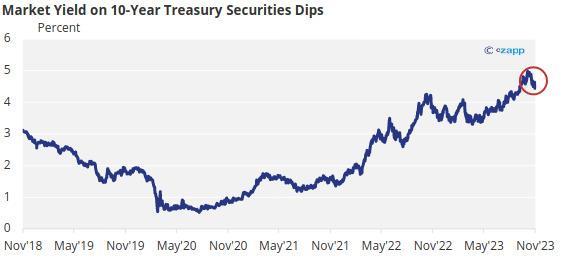

Η μόνη ανακούφιση είναι ότι το δολάριο ΗΠΑ υποχωρεί λόγω της πτώσης των στοιχείων για τον πληθωρισμό στις ΗΠΑ. Αυτό θα μπορούσε να οδηγήσει σε μείωση των επιτοκίων με τα επιτόκια του 10ετούς αμερικανικού δημοσίου να μειώνονται απότομα αυτή την εβδομάδα.

Οι Ινδοί αγοραστές ήλπιζαν να επιτύχουν χαμηλότερες τιμές εισαγωγής για το DAP μετά τη μείωση κατά 31% του ποσοστού επιδότησης που όρισε η ινδική κυβέρνηση. Ωστόσο, η εκτιμώμενη τιμή DAP CFR στην Ινδία εξακολουθεί να είναι 595 δολάρια ΗΠΑ/τόνο CFR έναντι της νεκρής τιμής εισαγωγής περίπου 500 δολάρια ΗΠΑ/τόνο. Αυτό σημαίνει ότι οι εισαγωγές DAP στην Ινδία έχουν λίγο πολύ σταματήσει εντελώς.

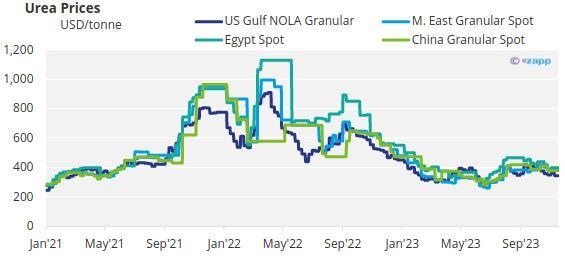

Οι τιμές της ουρίας σε ελεύθερη πτώση

Από την άλλη πλευρά, οι προοπτικές για την τιμή της ουρίας είναι πτωτικές με την συνεχιζόμενη έλλειψη ζήτησης από τις μεγάλες αγορές της Βραζιλίας, των ΗΠΑ και της Ευρώπης.

Οι προμήθειες είναι άμεσα διαθέσιμες και πλήρως ανοικτές για τον Δεκέμβριο και μετά από τους περισσότερους παραγωγούς, ενώ η έλλειψη ζήτησης συμβάλλει στη διαμόρφωση του τόνου των τιμών.

Οι διαγωνισμοί εισαγωγής στο Πακιστάν, το Μπαγκλαντές και την Αιθιοπία δεν ανέκοψαν την πτώση των τιμών στις μεγάλες αγορές της Βραζιλίας, των ΗΠΑ και της Ευρώπης. Επιπλέον, η απουσία νέου διαγωνισμού εισαγωγής στην Ινδία επιδείνωσε τη δύσκολη κατάσταση στην αγορά ουρίας.

Οι τιμές CFR της Βραζιλίας έχασαν περαιτέρω 10-15 δολάρια ΗΠΑ/τόνο αυτή την εβδομάδα από τα μέσα των 360 δολαρίων ΗΠΑ/τόνο CFR νωρίτερα αυτή την εβδομάδα. Η ουρία NOLA/ΗΠΑ έχασε 86 USD/τόνο (77,40 USD/τόνο) από τις αρχές Οκτωβρίου και οι τιμές αυτή την εβδομάδα αναφέρθηκαν στο εύρος 322-325 USD/τόνο (290-292 USD/τόνο) FOB στη φορτηγίδα.

Η κινεζική κυβέρνηση έχει τώρα περιορίσει τις εξαγωγές με την ελπίδα να ανακόψει την αύξηση των τιμών. Ωστόσο, η στρατηγική αυτή φαίνεται να έχει αποτύχει και οι εγχώριες τιμές της ουρίας στην Κίνα συνεχίζουν να αυξάνονται.

Αυτό θα μπορούσε να οδηγήσει σε περιορισμούς των εξαγωγών στην Κίνα που θα διαρκέσουν πολύ μέχρι το 2024, τώρα που οι ημέρες εκκαθάρισης επιθεώρησης (CIQ) έχουν αυξηθεί σε 60 έως 75 ημέρες. Η εγχώρια κινεζική παραγωγή ουρίας αναφέρεται τώρα σε 182.000 τόνους/ημέρα.

Οι εισαγωγές ουρίας στις Φιλιππίνες μέχρι τον Αύγουστο ανέρχονται σε 579.000 τόνους, αυξημένες κατά 42,3% σε ετήσια βάση από 407.000 τόνους.

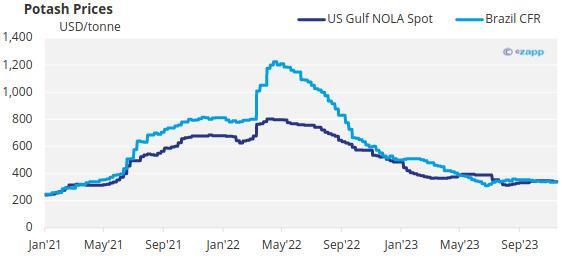

Οι τιμές της ποτάσας φάνηκαν αδύναμες αυτή την εβδομάδα εν μέσω έλλειψης ζήτησης και άφθονης προσφοράς, συμπεριλαμβανομένης της προσφοράς από την υπό κυρώσεις Λευκορωσία. Οι αγορές ήταν συγ4κρατημένες με τις τιμές της κοκκώδους ποτάσας στη Βραζιλία να υποχωρούν περαιτέρω κατά 5 USD/τόνο και να φθάνουν σε ένα εκτιμώμενο εύρος 335-350 USD/τόνο CFR. Αναμένεται ότι οι τιμές θα μπορούσαν να μειωθούν περαιτέρω τις επόμενες εβδομάδες λόγω της έλλειψης ζήτησης από τους αγρότες της Βραζιλίας.

Στη Νοτιοανατολική Ασία, οι τιμές είναι σταθερές με περιορισμένη άνοδο. Οι τιμές της κανονικής ποιότητας ποτάσας κυμαίνονται μεταξύ 310-330 USD/τόνο CFR. Οι εξαγωγές ποτάσας από το Ισραήλ είναι αδιάλειπτες με τα δύο λιμάνια εξαγωγής να λειτουργούν καλά.

Οι εισαγωγές ποτάσας στη Βραζιλία από τον Ιανουάριο έως τον Οκτώβριο αναφέρονται σε 11,2 εκατ. τόνους έναντι 10,8 εκατ. τόνων για τους πρώτους 10 μήνες του 2022.

Οι εξαγωγές Ιανουαρίου-Σεπτεμβρίου από τον Καναδά καταγράφονται σε 16,1 εκατ. τόνους, περίπου σταθερές σε σχέση με το προηγούμενο έτος. Οι εισαγωγές ποτάσας από τις ΗΠΑ έως τον Σεπτέμβριο έκλεισαν στους 8,6 εκατ. τόνους, σχεδόν ισοδύναμες με τους 8,5 εκατ. τόνους που αναφέρθηκαν την ίδια περίοδο πέρυσι. Οι εισαγωγές της Ταϊλάνδης μέχρι τον Σεπτέμβριο μειώθηκαν σε 474.000 τόνους από 666.000 τόνους την ίδια περίοδο πέρυσι.

Οι τιμές της αμμωνίας φαίνονται πτωτικές για το υπόλοιπο του έτους έως το πρώτο τρίμηνο του 2024. Αυτή την εβδομάδα, η παγκόσμια αγορά αμμωνίας σταμάτησε με τους αγοραστές να διστάζουν να δεσμευτούν με την προσδοκία χαμηλότερων τιμών λόγω της αύξησης των προμηθειών. Δεν αναφέρθηκαν συμφωνίες spot αυτή την εβδομάδα.

Η Yara θα σταματήσει την παραγωγή αμμωνίας και ουρίας στην κατάντη μονάδα της Ferrara για δύο μήνες μέχρι το τέλος Νοεμβρίου, επικαλούμενη οικονομικούς λόγους, δήλωσαν πηγές στις 15 Νοεμβρίου. Πιστεύεται ότι η παραγωγή νιτρικών αλάτων στην κοντινή Ravenna θα συνεχίσει να χρησιμοποιεί εισαγόμενη αμμωνία, αντί για την αμμωνία που συνήθως προμηθεύεται από τη Ferrara μέσω αγωγού. Η Yara έχει δυναμικότητα παραγωγής 600.000 τόνων αμμωνίας/έτος στη Φεράρα.

Ακολουθήστε το Agrocapital.gr στο Google News και μάθετε πρώτοι τις ειδήσεις